【事务】

加拿大本地时辰9月9日,英美本钱与加拿大泰克本钱官网官宣“零溢价”同等归并,两企业正式进入归并流程。据悉,两公司归并的总金额跨越530亿美圆,同等归并后,两企业将组建为英美泰克(Anglo Teck)。据外媒统计,此项买卖为史上第二大矿业并购案(仅次于2013年嘉能可与斯特拉塔总值900亿美圆的归并),新公司将成为举世第五大铜矿企业。本期将环绕该起并购睁开全方位深切解读。

【深度】

相邻即代价,合则双赢——

浅析同等归并面前的矿业并购计谋

陈伟

笔者按照公然动静,从并购手艺的角度,分解其逻辑、估值、羁系和后续连锁反映,以供同行与投资人参考鉴戒。

买卖计划:“零溢价”买卖计谋

英美本钱与泰克本钱的股本范围附近,但是二者市值差异一度高达 1.8倍。终究,两边约定“全股票+出格股息”计划,颠末紧密计较,归并后英美本钱持股62.4%、泰克本钱持股 37.6%,隐含收买溢价仅1%,虽然股权比例更偏向于英美本钱,这次归并仍被两边称为“零溢价”归并。按照两边和谈,英美泰克总部将永远落户于加拿大温哥华。

在曩昔24个月中,英美本钱3次谢绝了必和必拓的收买要约(最高一次到达490亿美圆),而泰克则以230亿美圆的估值击退了嘉能可的收买。若任何一方提出跨越20%的溢价请求,别的一方则可援用“拒售”的汗青记载,是以高溢价买卖计谋难以实行。今朝,铜价在每吨9500美圆~10500美圆区间动摇,多家投行与征询机构对2027年前铜供给欠缺的判定渐趋分歧,是以,两边对溢价的构和让位于“配合看涨”的预期。ESG(环境、社会和公司办理)本钱池在两边股东名册中的算计持股比例为38%,其投票政策明白偏向于同等归并,以躲避商誉减值与资产剥离所激发的可延续性争议。

资产整合:将“地缘相邻”转化为“体系同享”

这次归并完成后,英美泰克将具备六大天下级铜矿山。此中,位于智利北部的Collahuasi(科亚瓦西铜矿,英美本钱具备44%权力)与Quebrada Blanca(QB铜矿,即克夫拉达布兰卡铜矿,泰克本钱具备90%权力)相距仅15千米,海拔相差300米,矿体同属同一斑岩成矿带。在并购之前,两家企业各自扶植了选厂、海水淡化管与尾矿库;归并告竣后,英美泰克将把这两座天下级铜矿归入同一的运营体系。

按照两边于2025年9月9日颁布发表的《投资者演示》:

第一,拟新建一条约15千米的公然胶带运输机,将Collahuasi的高档次矿石间接保送至QB2选厂,以完成选矿、海水淡化及口岸举措办法的同享。

第二,在2030年—2049年时期,估计年均额定增添约17.5万吨铜产量。2030年—2049年,估计英美泰克均匀每一年完成税前EBITDA协同效益约14亿美圆;自买卖完成后的第4年起,年度税前常常性协同效益约8亿美圆。

估值尺:吨铜企业代价

吨铜企业代价(EV/tCu)是比来几年来矿业并购里经常使用的“硬核”估值尺,把企业代价除以年度铜产量,取得每出产1吨铜所对应的企业代价。吨铜企业代价剔除了差别折现率、本钱量假定,一眼看出谁贵谁自制,若吨铜企业代价明显低于同行则能够或许或许或许被低估,若明显高于同行则含溢价或高生长预期。

按照市场支流投行的估算,在买卖前,英美本钱的企业代价(EV)与铜储量(tCu)之比为6000美圆~7000美圆,泰克本钱为7500美圆~8500美圆;在完成归并并斟酌协同效应后,英美泰克该方针无望降至5500美圆~6500美圆区间,相较于自在港、第一量子同期的市场估值低10%~25%。即使股东未取得溢价,也能够或许或许或许凭仗这一“低估值资产”的标签,完成15%~20%的估值修复,这恰是其办理层传播鼓吹“零溢价也划算”的底气地点。

另有变数?从“投资加拿大”到IRA原产地

据媒体报道,该买卖需经由进程包含加拿大、中国、南非、欧盟、美国、澳大利亚、智利、英国和日本在内的9个法律辖区提交反把持/外商投资报告,估计全体审批耗时12个月~18个月,最大变量能够或许或许或许在加拿大与中国。

加拿大方面,按照《加拿大投资法》2021年订正条目,铜被列为“关头矿产”,需经由进程“净好处”与国度宁静检查两道关卡。英美本钱已许诺:归并后举世总部永远设在温哥华;将来5年内向加拿大资产(QB铜矿扩产、Trail冶炼厂、萨斯喀彻温钾肥)投入45亿加元;在多伦多证交所完成二次上市,对峙加元计价活动性。加拿大财产部表现将按法定45天(可耽误)时限停止初审,还不表露终究决议时辰。

中国方面,国度市场监视办理总局已收到运营者集合报告。英美泰克在备案材料中许诺:买卖完成后延续实行与中国首要铜冶炼企业(铜陵有色、中铜等)已签订的2026年—2033年累计240万吨铜精矿长协;订价机制仍相沿年度TC/RC(铜精矿加工总用度,由粗炼费和精辟费构成)指数,不会经由进程湿法阴极铜直销体例绕开中国冶炼关头。该许诺以“对峙现有贸易条目”字样归纳综合写入报告稿,但未公然详细数目及价钱公式。

美国方面,美外洋资委员会(CFIUS)已受理两边志愿报告,重点检查智利资产是不是触及《通胀增添法案》(IRA)关头矿产补贴。英美泰克在文件中表现,若智利铜精矿在北美(美国或加拿大)冶炼,可合适IRA原产地请求,享用每磅铜10%税收抵免;公司正评价于得克萨斯州或亚利桑那州扶植30万吨级闪速炉的可行性,但今朝还不做出FID(终究投资决议),亦未表露本钱开销区间。

连锁反映:必和必拓、力拓内卷协作加重

英美泰克降生后,举世铜矿供给款式进一步集合。据报道,必和必拓在2024年8月投资者日已将2025—2027财年团体本钱收入锁定于约170亿美圆,首要用于Escondida(埃斯康迪达铜矿)与Spence(斯宾塞铜矿)的供水及浸出扩建,短时候内无新增大型并购估算。力拓则在其2024年12月名目更新中重申,蒙古国OyuTolgoi(奥尤陶勒盖金铜矿)公然矿2028年—2036年年均铜产量方针对峙在50万吨。简而言之,英美泰克把“可收买标的”从牌桌上抽走,迫使其他巨子向内挖潜,2026年—2028年铜供给增量或低于市场预期,促使铜价对峙高位。

业内遍及认同,铜已替换煤油,成为动力转型历程中的“硬通货”。其生长瓶颈并非源于地缘身分,而是在工程地质方面。英美泰克的呈现向市场收回警示,在本钱稀缺的时期,代价权衡规范不再是矿山数目,而是哪一方能够或许或许或许以最低本钱、最小碳萍踪将矿石输送至冶炼厂。将来,以“相邻即代价”为理念的归并景象将加倍遍及——铜在市场中占有主导位置,长于整合本钱者将博得将来市场协作。

【察看】

民族本钱或将成为将来国际矿企归并的首要推手

左更

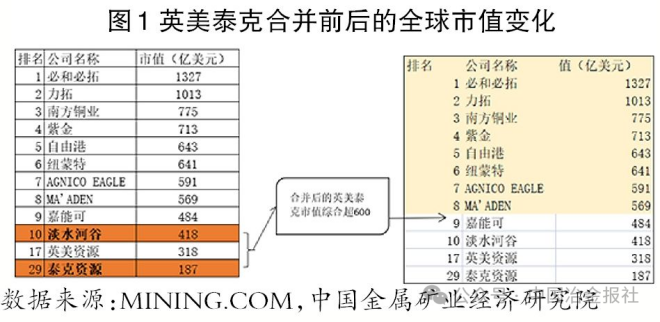

公然材料显现,英美本钱(Anglo American)是举世闻名的矿业公司,总部设在英国伦敦,在英国伦敦和南非约翰内斯堡两地证券买卖所上市。其汗青能够或许或许追溯至1917年建立的南非英美公司(AACSA)。英美本钱主营铜、铁矿石、黄金、铂族金属和农业养分素(化肥)。按照澳大利亚权势巨子矿业机构MINING.COM停止2025年6月末举世矿业上市公司50强的排名,英美本钱以318亿美圆居第17位。

泰克本钱(Teck Resources)建立于1913年,总部位于加拿大温哥华,在多伦多证券买卖所上市,是举世最大的锌矿企业,也是举世矿业上市公司50强中独一的多种类运营矿业公司。其首要产物还包含铜、铅和副产物钼、镓、锗、铟、硫磺、夹杂沥青等。按照澳大利亚权势巨子矿业机构MINING.COM停止2025年6月末举世矿业上市公司50强的排名,泰克本钱以187亿美圆居第29位。

举世铜矿企业协作款式生变

停止2025年6月末,归并后的英美泰克总市值将到达505亿美圆,将跨越嘉能可的484亿美圆,跃居举世第9位。在比来几年来国际矿业的猛烈协作中,英美泰克从头稳固了与必和必拓、力拓、嘉能可、海水河谷的传统矿业“五强”的款式(现排列第1位、2位、9位、10位和11位)。

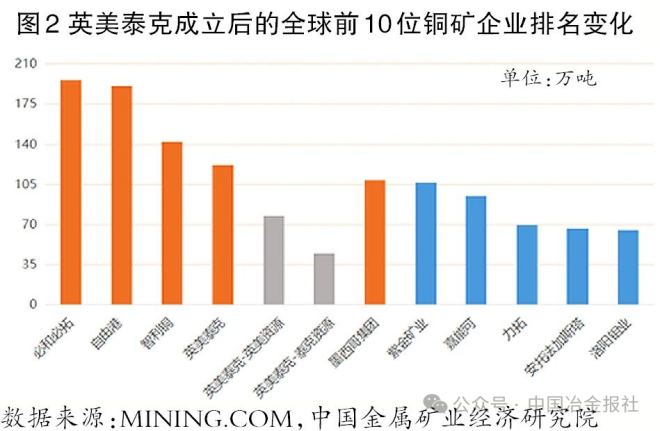

从大批金属的代表种类铜产量上看,英美泰克的铜产量(按2024年不变数字计较)将到达121.9万吨,跨越墨西哥矿业团体,居昔时举世铜矿企业的第4位,对峙了与传统铜矿巨子必和必拓、自在港、智利铜公司、墨西哥团体、嘉能可停止位置争取的才能,同时,也将举世前5名铜矿企业产量的准入线由100万吨晋升至110万吨摆布,并将举世前十铜矿企业的准入线进步至近70万吨的水平,大幅进步了举世铜矿企业寡头协作的准入门坎。换言之,英美泰克建立后的举世铜行业盛宴中,年产铜70万吨才能“上桌”,而年产铜不靠近100万吨几近不“夹菜”的权力!

从迩来国际铜价的猛烈变化上看,将来在本钱和实体须要的鞭策下,高位不时向上冲破的铜价使得铜本钱“世态炎凉”。而英美本钱与泰克本钱的归并,能够或许或许或许最大限制地使其原股票投资人取得最大的好处。本钱的承认也是鞭策英美泰克建立的关头身分。

英美本钱与泰克本钱为甚么挑选相互?

差别于比来几年来市场传说风闻中必和必拓收买英美本钱和嘉能可收买泰克本钱的案例,这次收买案的面前加倍凸显了民族本钱在国际企业并购中的气力。将来,这一形式或成为国际矿业公司归并的支流。

2024年4月16日、5月16日和5月22日,必和必拓(BHP)向英美本钱提出311亿英镑、340亿英镑和386亿英镑全股票收买计划,但终究被英美本钱谢绝。其首要缘由是必和必拓请求英美本钱必须剥离其铁矿石及铂族金属等本钱营业,加倍聚焦铜等焦点营业,而英美本钱则以为其做法将在极大水平上影响其股东(投资者)的权力,被收买后能够或许或许或许致使其损失外行业的位置甚至消逝外行业视线中。但对必和必拓而言,完成收买能够或许或许使其成为铜行业甚至举世矿业行业的相对“巨无霸”,拉开与力拓、嘉能可等传统矿业巨子的差异。

为此,在谢绝必和必拓的收买后,英美本钱提出了非焦点资产剥离的计谋,追求营业整合机缘,包含分拆或出卖其戴比尔斯钻石营业,剥离英美本钱铂金公司,出卖其在澳大利亚的炼煤资产、巴西的镍营业等。2024年11月份,英美本钱表现赞成将炼钢用煤营业出卖给Peabody Energy(皮博迪动力公司),买卖金额或最高到达37.8亿美圆。2025年2月,英美本钱颁布发表将向五矿本钱全资子公司MMG Singapore Resources(五矿新加坡本钱)出卖巴西镍营业,现金对价达5亿美圆。营业整合后的英美本钱加倍聚焦于铜和铁矿石两个最大、最不变的红利来历,从而完成其董事会在谢绝必和必拓要约收买时所称的“为其股东缔造更大的代价报答”。

与之差别的是,英美本钱与泰克本钱的归并则是别的一番风景,岂但能够或许或许使英美本钱重返传统“五强”,还可重返举世矿业排名前十位置。同时,62.4%的持股比例也能够或许或许使英美本钱的决议计划层奉行其既往的运营计谋,保证其股东的既得好处和投资报答。

2023年,嘉能可(Glencore Plc)也曾向泰克本钱提出230亿美圆收买邀约,但间接被泰克本钱掌门人(焦点决议计划者)小诺曼·基维尔(Norman Keevil Jr.)以“此刻毫不是时辰”为由谢绝。小诺曼·基维尔给出的来由非常简略,一是担忧“品牌消逝”,二是谢绝“外资兼并”,“总部必须留在加拿大”。他以为,泰克本钱作为 “加拿大外乡企业”就应扎根加拿大这一本钱大国,并捉住机缘打造加拿大在国际矿业行业的领军企业。实在,在晚年间,为避免泰克本钱被外资兼并,基维尔家属就特地设想了“两重股权计划”,即其家属具备远超持股比例的投票权。恰是这类具备表决权的股权设想使得泰克本钱在2010年前后的矿业并购海潮中能够或许或许或许“独善其身”,而同期的加拿大英科公司(Inco Ltd.)、鹰桥公司(Falconbridge Ltd.)等矿业企业纷纭被本钱运作出卖。

泰克本钱的这一对峙,在英美本钱提出归并时取得了充实的尊敬,这也是两家公司能够或许或许或许“一拍即合”、敏捷告竣共鸣的关头。正如小诺曼·基维尔所说:“这是一次准确的挑选。它将两家中等范围的国际铜矿企业,整合为一家气力远超单打独斗的顶级巨子,而其举世运营总部与焦点办理团队,都将扎根加拿大。在此之前,加拿大从未有过如许的矿业领军企业,但此刻,咱们行将完成。”从这一点上看,现阶段国际矿业企业收买与2010年前后矿业企业并购潮的最大差别点是,上一轮更多的是本钱主导下的跨国收买,而本轮则更多表现了国度民族本钱的对峙和本钱的当令有用运作。

能够或许或许说,英美本钱与泰克本钱的归并堪称得“天时、天时、人和”。二者均曾被国际矿业寡头盯住报价、试图收买,而二者均予以谢绝,并主动调剂办理、运营计谋予以应答,主动环境下的主动作为可为“天时”。在大国协作愈演愈烈的环境下,包含加拿大在内的举世列国(经济体)均不时增强对关头矿产的节制与取得才能,英美本钱许诺将来5年内,将对加拿大投资不少于45亿加元用于加拿大外乡本钱名目开辟与矿业财产进级;同时,泰克本钱位于智利的Quebrada Blanca(克夫拉达布兰卡)铜矿二期名目与英美本钱持有的Collahuasi(科亚瓦西)铜矿比邻,两公司归并后,完整能够或许或许经由进程整合这两个铜矿的运营,使英美泰克取得更高的产能、产量和利润。据英美本钱估计,在两公司归并后的第4年,便可节俭8亿美圆摆布的本钱。以上便成为告竣这次买卖的“天时”前提。而“人和”则更多来自基维尔的“外乡偏向”和英美本钱对“投资者好处最大化”信心的对峙。

今朝看,英美本钱与泰克本钱之间的买卖还将期待加拿大羁系部分的核准,估计全体进程还须要12个月~18个月。9月15日,据《举世邮报》(Globe and Mail)援用两位知情人士的话称,加拿大总理卡尼已奉告英美本钱,并购泰克本钱的前提前提便是必须把总部迁往加拿大。动静传出后,英美本钱首席履行官邓肯·万布拉德(Duncan Wanblad)明白表态归并后的公司总部将设在温哥华。而泰克本钱则谢相对此报道停止批评。这一点则加倍透视出国度意志和民族本钱在企业并购中的决议气力。

笔者以为,将来国度意志和民族掩护思潮将愈发成为举世矿业企业告竣并购的充要前提,而本钱将延续助推国度意志、民族熟悉的完成,这一手腕将成为将来举世矿业企业并购的首要完成体例。

【视点】

矿业并购活泼与本钱继续题目紧密亲密相干

记者 樊三彩

“矿业并购一向比拟活泼,这与本钱继续题目紧密亲密相干。”谈到以后的矿业并购近况时,紫金矿业团体股分无限公司自力董事薄少川分解道,本钱是矿业公司存在和生长的底子,但跟着本钱的不时耗损,继续或补充将成为必然。继续或补充普通来自于内生勘察发掘、内涵并购生长两个渠道。但前者耗时较长,从勘察到投产须要十几年,缺少以支持公司的高速生长,这就促使更多矿企去并购。

薄少川表现,在国际矿业并购市场上,中国公司一向长短常活泼的一股气力。出格是黄金范畴,近10年来,黄金并购总值一直占有金属并购总值的一半以上。为甚么铁矿的并购比拟少?薄少川以为,铁矿石这类大批商品的一大特点是高度依靠于铁路、口岸等底子举措办法,为摊薄本钱,外洋普通是大型矿山,中小型矿山较少,是以,可收买的标的很少。

“英美本钱与泰克本钱的归并,必然水平上代表着铜、铁本钱须要的‘一升一降’。”业内专家分享了本身的察看,比来几年,在低碳生长趋向助推下,力拓、必和必拓等海内大型矿企加大了对铜矿的勘察、并购,而铁矿等玄色本钱须要从久远来看将呈降落趋向,鞭策良多矿山起头抱团取暖和和。

我国矿业企业海内并购的“准确姿式”

左更

以后,新一轮大国博弈对矿产本钱的协作愈发剧烈,我国计谋性矿产本钱宁静面对史无前例的挑衅。我国海内首要矿产本钱投资目标国纷纭祭出“增进本国财产链生长”的民族掩护主义大旗,请求我国在其本钱投资名目中增添相干冶炼、加工关头的投资,掩护本国本钱的出口,对我国计谋本钱的取得构成极大的扰动。

对大国博弈激发的本钱协作,必须从政治和经济两个视角看题目,必须熟悉到只要在强无力的大外洋交保证下,互惠互利的本钱取得才能取得保证。是以,将来我国矿业企业“走进来”必须在共建“一带一起”建议的指导下,以共建人类运气配合体为底子动身点,与本钱地点国当局、企业间告竣互惠互利、共荣共生的运营连系体,充实保证投资地点公民族本钱的好处,方能形生持久、不变的本钱取得来历,保证我国经济生长所需的计谋性矿产本钱宁静。

一是增强中国特点古代化金融的扶植,明白“中国特点社会主义古代化金融必须办事国际实体经济”。比拟现货市场,金融本钱必须取得充足的“畏敬”。据中国期货协会的相干统计,2024年,我国期货市场成交额619.26万亿元,同比增加8.93%,是昔时GDP(国际出产总值)的近4.6倍。而“畏敬”之下则是对法则的当真研讨,并提出针对性的政策、办法、计划等方面的点窜建议。此后一段时辰,大国博弈、极度地缘事务更能够或许或许或许给举世货泉金融体系带来庞大的甚至倾覆性的打击。比来几年来,黄金与美圆指数的同向走强就充实申明了这一题目。是以,将来在大国博弈中,必须增强中国特点社会主义金融体系的实际研讨,增强金融体系的调剂,完成金融办事于实体的产融连系新观点。

二是延链补链强链,尽力打造、培育行业全财产链“领头羊”。我国金属矿产本钱范畴甚至全体矿产本钱行业里缺少“领头羊”,没法构成市场协作的有用协力和长效化的本钱市场节制力,没法在国际商品市场中有用博取话语权。由此激烈建议国度相干带领、办理部分尽快梳理行业企业近况,加大计谋性矿产本钱行业整协力度,进步行业集合度;加大行业研讨力度,吃透、看清行业协作近况和将来生长趋向;以全财产链计划为焦点,延链补链强链,出力打造、培育行业财产链的“领头羊”。

三是对峙本钱持久可控能控思绪,谋定久远可延续协作力。须从国度宁静的角度思虑题目,尽快拟定我国计谋性金属矿产本钱的行业生长计划,不时加大国际矿产本钱找矿力度,延续增强和不变我国国际本钱的主要“压舱石”感化;主动践行“一带一起”建议,增强“共建人类运气配合体”国度间的协作,完成互惠互利、双赢生长;鼓动勉励海内矿企“抱团取暖和和”,不时强化在手矿权本钱开辟等办法,尽力完成我国计谋性矿产本钱海内保证才能的可控、能控、长控。